HÓA ĐƠN ĐIỆN TỬ CÓ CẦN CHỮ KÝ NGƯỜI MUA – NGƯỜI BÁN? CHUYỂN ĐỔI HÓA ĐƠN ĐIỆN TỬ SANG HÓA ĐƠN GIẤY

- 09/05/2020 11:05

I. Chữ ký số, chữ ký điện tử của người bán và người mua

Theo điểm đ khoản 1 Điều 3 Thông tư 68/2019/TT-BTC quy định:

- Trường hợp người bán là doanh nghiệp, tổ chức thì chữ ký số của người bán trên hóa đơn là chữ ký số của doanh nghiệp, tổ chức;

Trường hợp người bán là cá nhân thì sử dụng chữ ký số của cá nhân hoặc người được ủy quyền.

- Trường hợp người mua là cơ sở kinh doanh và người mua, người bán có thỏa thuận về việc người mua đáp ứng các điều kiện kỹ thuật để ký số, ký điện tử trên hóa đơn điện tử do người bán lập thì người mua ký số, ký điện tử trên hóa đơn.

- Trường hợp hóa đơn điện tử không nhất thiết phải có chữ ký số, chữ ký điện tử của người bán và người mua thực hiện theo quy định tại Khoản 3 Điều này.

II.Thời điểm lập hóa đơn điện tử

Theo điều 7 Nghị định 119/2018/NĐ-CP quy định thời điểm lập hóa đơn điện tử như sau:

1. Thời điểm lập hóa đơn điện tử đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn điện tử đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

3. Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

III. Chuyển đổi hóa đơn điện tử thành chứng từ giấy

Theo điều 10 Nghị định 119/2018/NĐ-CP quy định:

1. Hóa đơn điện tử hợp pháp được chuyển đổi thành chứng từ giấy.

2. Việc chuyển đổi hóa đơn điện tử thành chứng từ giấy phải bảo đảm sự khớp đúng giữa nội dung của hóa đơn điện tử và chứng từ giấy sau khi chuyển đổi.

3. Hóa đơn điện tử được chuyển đổi thành chứng từ giấy thì chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Nghị định này.

Theo điều 12 Thông tư 32/2011/TT-BTC quy định:

Khoản 1. Nguyên tắc chuyển đổi

Người bán hàng hóa được chuyển đổi hóa đơn điện tử sang hóa đơn giấy để chứng minh nguồn gốc xuất xứ hàng hoá hữu hình trong quá trình lưu thông và chỉ được chuyển đổi một (01) lần. Hóa đơn điện tử chuyển đổi sang hóa đơn giấy để chứng minh nguồn gốc xuất xứ hàng hóa phải đáp ứng các quy định nêu tại Khoản 2, 3, 4 Điều này và phải có chữ ký người đại diện theo pháp luật của người bán, dấu của người bán.

Người mua, người bán được chuyển đổi hóa đơn điện tử sang hóa đơn giấy để phục vụ việc lưu trữ chứng từ kế toán theo quy định của Luật Kế toán. Hóa đơn điện tử chuyển đổi sang hóa đơn giấy phục vụ lưu trữ chứng từ kế tóan phải đáp ứng các quy định nêu tại Khoản 2, 3, 4 Điều này.

Khoản 2. Điều kiện

Hóa đơn điện tử chuyển sang hóa đơn giấy phải đáp ứng đủ các điều kiện sau:

a) Phản ánh toàn vẹn nội dung của hóa đơn điện tử gốc;

b) Có ký hiệu riêng xác nhận đã được chuyển đổi từ hóa đơn điện tử sang hóa đơn giấy;

c) Có chữ ký và họ tên của người thực hiện chuyển từ hóa đơn điện tử sang hóa đơn giấy.

Khoản 3. Giá trị pháp lý của các hoá đơn điện tử chuyển đổi

Hóa đơn điện tử chuyển đổi có giá trị pháp lý khi bảo đảm các yêu cầu về tính toàn vẹn của thông tin trên hóa đơn nguồn, ký hiệu riêng xác nhận đã được chuyển đổi và chữ ký, họ tên của người thực hiện chuyển đổi được thực hiện theo quy định của pháp luật về chuyển đổi chứng từ điện tử.

Khoản 4. Ký hiệu riêng trên hoá đơn chuyển đổi

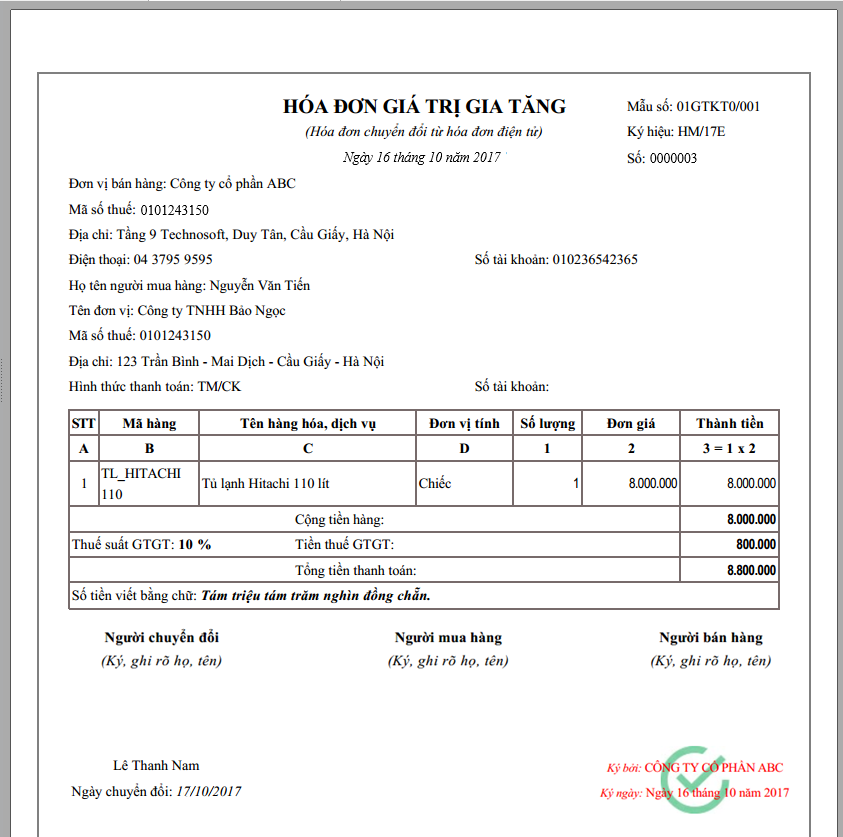

Ký hiệu riêng trên hoá đơn chuyển đổi từ hoá đơn điện tử sang hoá đơn dạng giấy bao gồm đầy đủ các thông tin sau: dòng chữ phân biệt giữa hoá đơn chuyển đổi và hoá đơn điện tử gốc – hóa đơn nguồn (ghi rõ “HOÁ ĐƠN CHUYỂN ĐỔI TỪ HOÁ ĐƠN ĐIỆN TỬ”); họ và tên, chữ ký của người được thực hiện chuyển đổi; thời gian thực hiện chuyển đổi.

IV. Bảo quản, lưu trữ, tiêu hủy hóa đơn điện tử

Theo điều 11 Nghị định 119/2018/NĐ-CP quy định:

1. Hóa đơn điện tử được bảo quản, lưu trữ bằng phương tiện điện tử.

2. Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử phù hợp với đặc thù hoạt động và khả năng ứng dụng công nghệ của mình.

3. Lưu trữ hóa đơn điện tử phải đảm bảo:

a) Tính an toàn bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

b) Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán;

c) In được ra giấy hoặc tra cứu được khi có yêu cầu.

4. Hóa đơn điện tử đã hết thời hạn lưu trữ theo quy định của pháp luật kế toán, nếu không có quy định khác của cơ quan nhà nước có thẩm quyền thì được tiêu hủy. Việc tiêu hủy hóa đơn điện tử không được làm ảnh hưởng đến tính toàn vẹn của các thông điệp dữ liệu hóa đơn chưa được tiêu hủy và hoạt động bình thường của hệ thống thông tin.

Bình luận

Xem thêm