Thông tư 68/2019/TT-BTC hướng dẫn Nghị định 119/2018/NĐ-CP về hóa đơn điện tử

- 21/04/2020 16:39

1. Chính thức ban hành Thông tư 68/2019/TT-BTC hướng dẫn Nghị định 119/2018/NĐ-CP

Từ ngày Thông tư này có hiệu lực thi hành đến ngày 31 tháng 10 năm 2020, các văn bản của Bộ Tài chính ban hành sau đây vẫn có hiệu lực thi hành:

a) Thông tư số 32/2011/TT-BTC ngày 14 tháng 03 năm 2011 của Bộ Tài chính hướng dẫn về khởi tạo, phát hành và sử dụng hoá đơn điện tử bán hàng hóa, cung ứng dịch vụ;

b) Thông tư số 191/2010/TT-BTC ngày 01 tháng 12 năm 2010 hướng dẫn việc quản lý, sử dụng hóa đơn vận tải;

c) Thông tư số 39/2014/TT-BTC ngày 31 tháng 3 năm 2014 của Bộ Tài chính (được sửa đổi, bổ sung bởi Thông tư số 119/2014/TT-BTC ngày 25 tháng 8 năm 2014, Thông tư số 26/2015/TT-BTC ngày 27 tháng 02 năm 2015 của Bộ Tài chính);

d) Quyết định số 1209/QĐ-BTC ngày 23 tháng 6 năm 2015 của Bộ trưởng Bộ Tài chính về việc thí điểm sử dụng hóa đơn điện tử có mã xác thực của cơ quan thuế, Quyết định số 526/QĐ-BTC ngày 16 tháng 4 năm 2018 của Bộ trưởng Bộ Tài chính về việc mở rộng phạm vi thí điểm sử dụng hóa đơn điện tử có mã xác thực của cơ quan thuế.

đ) Quyết định số 2660/QĐ-BTC ngày 14 tháng 12 năm 2016 của Bộ trưởng Bộ Tài chính về việc gia hạn thực hiện Quyết định số 1209/QĐ-BTC ngày 23 tháng 6 năm 2015;

e) Thông tư số 37/2017/TT-BTC ngày 27 tháng 4 năm 2017 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 39/2014/TT-BTC ngày 31 tháng 3 năm 2014 của Bộ Tài chính (được sửa đổi, bổ sung bởi Thông tư số 119/2014/TT-BTC ngày 25/8/2014, Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính).

Từ ngày 01 tháng 11 năm 2020, các doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải thực hiện đăng ký áp dụng hóa đơn điện tử theo hướng dẫn tại Thông tư này.

Từ ngày 01 tháng 11 năm 2020, các Thông tư, Quyết định của Bộ Tài chính nêu tại Khoản 2 Điều này hết hiệu lực thi hành.

2. Thông tư 68/2019/TT-BTC quy định mới nhất về thời hạn áp dụng hóa đơn điện tử

Thời điểm hiện tại, một trong những băn khoăn lớn nhất của các đơn vị và cá nhân kinh doanh chính là thời hạn bắt buộc sử dụng hóa đơn điện tử.

Để làm rõ điều này, Khoản 3 và 4 Điều 26, Thông tư 68/2019/TT-BTC của Bộ Tài Chính đã quy định:

Từ ngày 01 tháng 11 năm 2020, các doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải thực hiện đăng ký áp dụng hóa đơn điện tử theo hướng dẫn tại Thông tư này.

Từ ngày 01 tháng 11 năm 2020, các Thông tư, Quyết định của Bộ Tài chính nêu tại Khoản 2 Điều này hết hiệu lực thi hành.

Như vậy, 100% doanh nghiệp, tổ chức, cá nhân, hộ, cá nhân kinh doanh vẫn bắt buộc triển khai hóa đơn điện tử theo lộ trình đã được quy định tại Nghị định 119/2018/NĐ-CP.

Đồng thời, một số tỉnh thành sẽ phải gấp rút thực hiện chuyển đổi sang hóa đơn điện tử theo Nghị quyết 01/NQ-CP: hoàn thành triển khai hóa đơn điện tử tại Hà Nội, Hồ Chí Minh và các thành phố lớn trong năm 2019.

----------------------------------------------------------

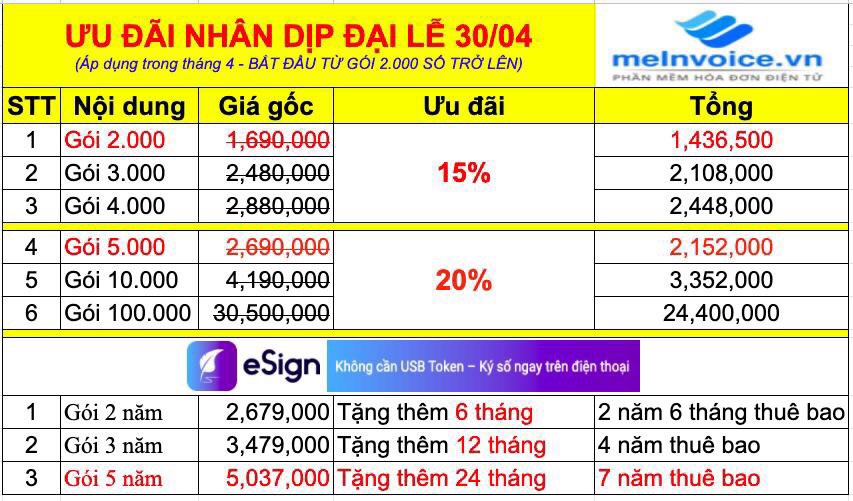

Nhân dịp đại lễ 30/04, Đại lý thuế TASCO cung cấp giải pháp hóa đơn điện tử hàng đầu được cơ quan thuế khuyến khích sử dụng:

- Không giới hạn số lượng người dùng

- Không thu phí duy trì hàng năm

- MIỄN 100% phí tích hợp với các phần mềm kế toán, bán hàng, quản trị khác nhau

- MIỄN 100% phí thủ tục đăng ký sử dụng hóa đơn điện tử với Cơ quan Thuế

- MIỄN 100% phí lưu trữ, tra cứu hóa đơn 10 năm

- Khách hàng có thể mua trước nhiều gói hóa đơn để sử dụng và được chuyển sang tài chính tiếp theo nếu sử dụng không hết

Bình luận

Xem thêm