Thời hạn nộp tờ khai, báo cáo thuế đầu năm 2023

- 04/01/2023 14:35

1. Lệ phí môn bài năm 2023:

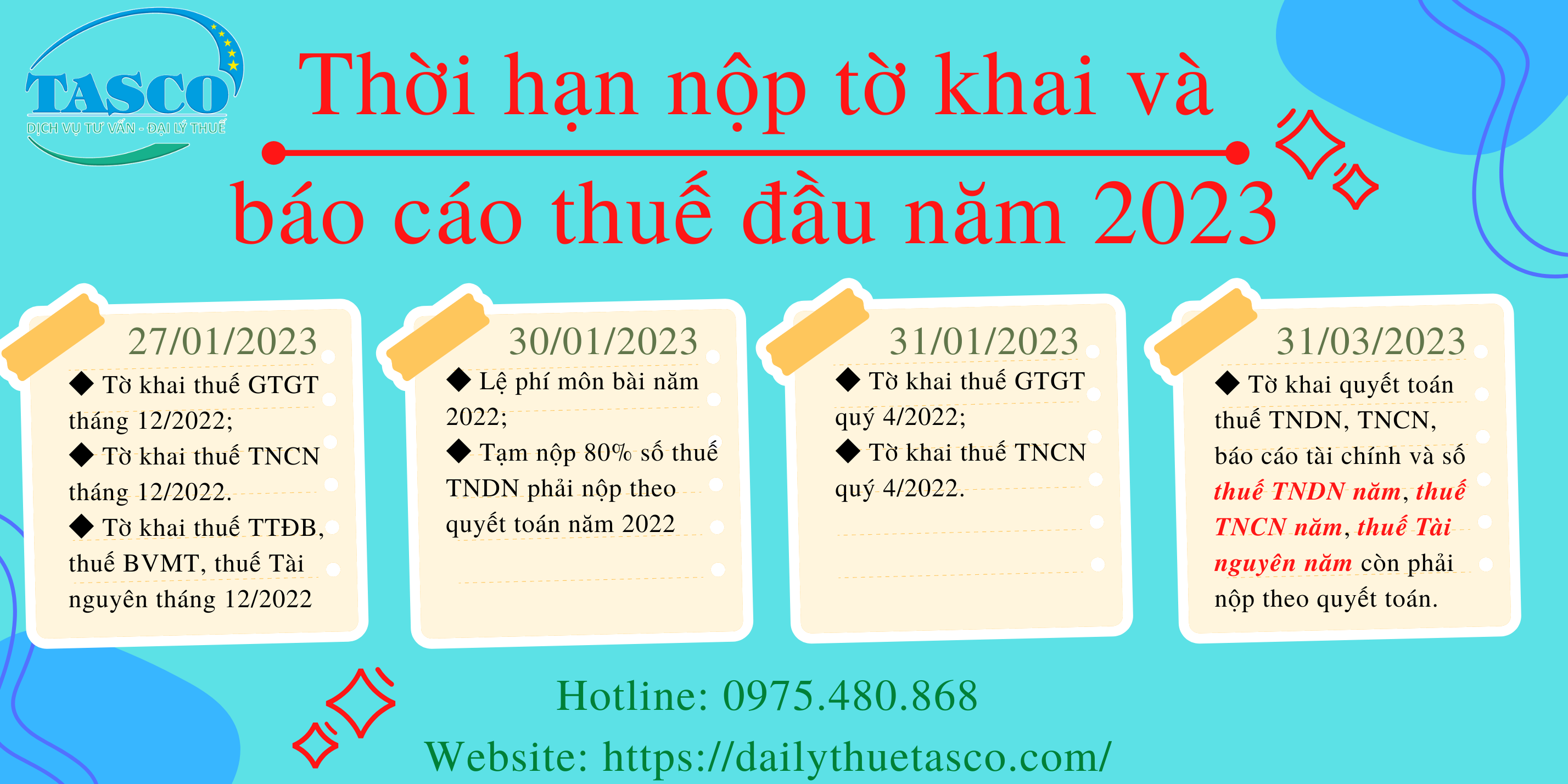

Trong năm 2022, tổ chức, doanh nghiệp mới thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh, hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh, hoặc có thay đổi về vốn thì thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất ngày 30/01/2023.

- Thời hạn nộp (tiền) lệ phí môn bài chậm nhất ngày 30/01/2023.

- Mức thu lệ phí môn bài như sau:

| Căn cứ tính lệ phí môn bài | Lệ phí môn bài phải nộp |

|---|---|

| Vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng | 3.000.000 đồng |

| Vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống | 2.000.000 đồng |

| Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác | 1.000.000 đồng |

2. Thuế Thu nhập doanh nghiệp cần nộp đầu năm 2023:

Thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 4/2022 là ngày 30/01/2023.

Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý không được thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm.

Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 04 quý thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ sau ngày 30/01/2023 đến ngày liền kề trước ngày nộp số thuế còn thiếu vào ngân sách nhà nước.

3. Thuế Giá trị gia tăng cần nộp đầu năm 2023:

Thời hạn nộp tờ khai thuế và tiền thuế GTGT cần nộp đầu năm 2023 như sau:

Đối với trường hợp khai thuế theo tháng: Kỳ tính thuế tháng 12/2022, chậm nhất là ngày 27/01/2023.

Đối với trường hợp khai thuế theo quý: Kỳ tính thuế quý 4/2022, chậm nhất là ngày 31/01/2023.

4. Thuế Thu nhập cá nhân từ tiền lương, tiền công cần nộp đầu năm 2023:

Tổ chức, doanh nghiệp trả thu nhập từ tiền lương, tiền công có phát sinh khấu trừ thuế thì thời hạn nộp tờ khai thuế TNCN và nộp thuế như sau:

Đối với trường hợp khai thuế theo tháng: Kỳ tính thuế tháng 12/2022, chậm nhất là ngày 27/01/2023.

Đối với trường hợp khai thuế theo quý: Kỳ tính thuế quý 4/2022, chậm nhất là ngày 31/01/2023.

5. Thuế Tiêu thụ đặc biệt, Thuế Bảo vệ môi trường, Thuế Tài nguyên cần nộp đầu năm 2023:

Tổ chức, doanh nghiệp có kê khai thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế tài nguyên (trừ dầu thô, khí thiên nhiên) thì thời hạn nộp tờ khai thuế tháng 12/2022 và nộp thuế chậm nhất là ngày 27/01/2023.

6. Hồ sơ quyết toán thuế năm 2022:

Thuế TNDN 2022: Tổ chức, doanh nghiệp nộp tờ khai quyết toán thuế, báo cáo tài chính và số thuế TNDN còn phải nộp theo quyết toán (nếu có) chậm nhất là ngày 31/01/2023.

Thuế TNCN 2022: Tổ chức, doanh nghiệp trả thu nhập từ tiền lương, tiền công (không phân biệt có phát sinh hay không phát sinh khấu trừ thuế TNCN) có trách nhiệm nộp tờ khai quyết toán thuế và số thuế TNCN còn phải nộp theo quyết toán (nếu có) chậm nhất là ngày 31/03/2023.

Thuế tài nguyên: Tổ chức, doanh nghiệp nộp tờ khai quyết toán thuế và nộp thuế theo chênh lệch giữa số thuế tài nguyên phải nộp theo quyết toán và đã kê khai (nếu có) chậm nhất là ngày 31/03/2023.

7. Báo cáo tài chính năm 2022:

Hạn nộp ngày 31/3 đối với tất cả các doanh nghiệp phải nộp báo cáo tài chính theo quy định.

Bình luận

Xem thêm