Các loại tờ khai khai thuế phải nộp trong quý II năm 2022

- 29/07/2022 09:06

1. Doanh nghiệp phải nộp những tờ khai thuế nào?

⏩ Tờ khai thuế môn bài:

◾ Đối với các doanh nghiệp không có sự thay đổi về số vốn điều lệ trên giấy phép đăng ký kinh doanh thì chỉ lập tờ khai thuế môn bài một lần và hàng năm mang số tiền thuế môn bài phải nộp cho cơ quan thuế. Hạn nộp là ngày 30/1 của năm tài chính.

◾ Các doanh nghiệp có sự thay đổi số vốn điều lệ trên giấy phép ĐKKD làm bậc thuế môn bài tương ứng với việc thay đổi số thuế môn bài phải nộp thì doanh nghiệp đã làm tờ khai thuế môn bài rồi nay phải làm lại tờ khai này và nộp thuế theo mức mới thay đổi. Tờ khai mới sẽ làm căn cứ để nộp thuế môn bài vào các năm sau.

⏩ Tờ khai thuế GTGT:

Theo thông tư số 151/2014/TT-BTC thì:

◾ Doanh nghiệp nộp tờ khai theo quý: là những doanh nghiệp mới thành lập hoặc doanh nghiệp có tổng doanh thu năm trước liền kề từ 50 tỷ đồng trở xuống.

◾ Doanh nghiệp nộp tờ khai thuế theo tháng: dành cho đối tượng là các doanh nghiệp có tổng doanh thu năm trước liền kề trên 50 tỷ đồng.

⏩ Tờ khai thuế thu nhập doanh nghiệp phải đóng 20% trên tổng lợi nhuận cuối năm. Tính theo công thức: [Tồng doanh thu – Tổng chi phí] x 20%.

◾ Theo quy định mới nhất tại thông tư số 151/2014/TT-BTC thì: bắt đầu từ quý 4/2014, doanh nghiệp không phải làm tờ khai thuế TNDN tạm tính nữa mà chỉ cần tính ra số thuế TNDN và nếu có phát sinh khoản tạm tính này thì mang tiền lên cơ quan thuế để nộp.

⏩ Tờ khai thuế thu nhập cá nhân

Theo thông tư số 156/2013/TT-BTC thì:

◾ Đối tượng phải nộp tờ khai thuế TNCN theo quý: là những DN kê khai thuế GTGT theo quý hoặc những doanh nghiệp kê khai thuế GTGT theo tháng nhưng có số thuế TNCN phải khấu trừ tại một trong hai tờ khai sau dưới 50 triệu đồng: 02KK/TNCN hoặc 03KK/TNCN.

◾ Những doanh nghiệp nộp tờ khai thuế TNCN theo tháng: là những doanh nghiệp kê khai thuế GTGT theo tháng và có số thuế TNCN phải khấu trừ tại một trong hai tờ khai sau trên 50 triệu đồng: 02KK/TNCN hoặc 03KK/TNCN.

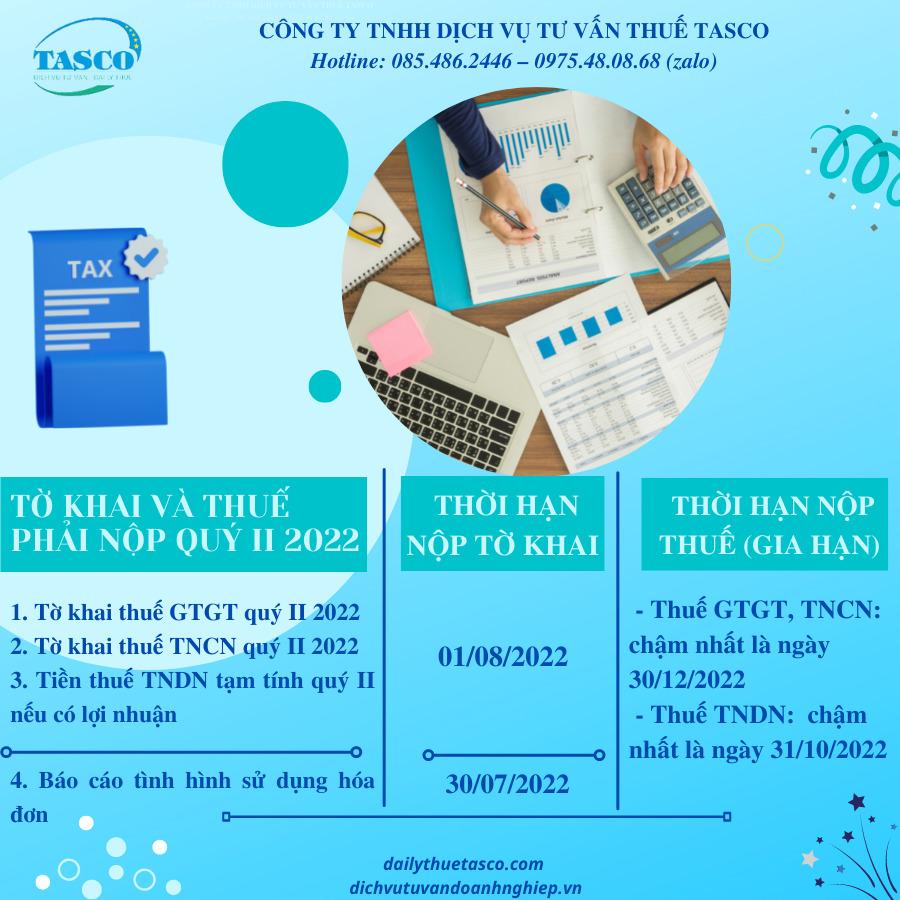

2. Các loại tờ khai và thuế doanh nghiệp phải nộp trong quý II năm 2022

🔅 Tờ khai thuế GTGT quý II năm 2022

🔅 Tờ khai thuế TNCN quý II năm 2022

🔅 Tiền thuế TNDN tạm tính quý II năm 2022

🔅 Báo cáo tình hình sử dụng hóa đơn quý II năm 2022

Thời hạn nộp tờ khái: chậm nhất là 01/08/2022 ( vì 30/7 và 31/7 là thứ 7 và chủ nhật)

3. Gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân trong năm 2022

⏩ Theo nghị định số 34/2022/NĐ-CP có hiệu lực vào ngày 28/05/2022 và Theo đề nghị của Bộ trưởng Bộ Tài chính; Chính phủ ban hành Nghị định gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2022.

⏩ Đối tượng áp dụng quy định tại Nghị định này bao gồm: Người nộp thuế; cơ quan quản lý thuế; công chức quản lý thuế; cơ quan nhà nước, tổ chức, cá nhân khác có liên quan.

🔰 Đối với thuế giá trị gia tăng (trừ thuế giá trị gia tăng khâu nhập khẩu)

Các doanh nghiệp, tổ chức thuộc đối tượng được gia hạn thực hiện kê khai, nộp Tờ khai thuế giá trị gia tăng tháng, quý theo quy định của pháp luật hiện hành, nhưng chưa phải nộp số thuế giá trị gia tăng phải nộp phát sinh trên Tờ khai thuế giá trị gia tăng đã kê khai. Thời hạn nộp thuế giá trị gia tăng của tháng, quý được gia hạn như sau:

◾ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 3 năm 2022 chậm nhất là ngày 20 tháng 10 năm 2022.

◾ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 4 năm 2022 chậm nhất là ngày 20 tháng 11 năm 2022.

◾ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 5 năm 2022 chậm nhất là ngày 20 tháng 12 năm 2022.

◾ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 6 năm 2022 chậm nhất là ngày 20 tháng 12 năm 2022.

◾ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 7 năm 2022 chậm nhất là ngày 20 tháng 12 năm 2022.

◾ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 8 năm 2022 chậm nhất là ngày 20 tháng 12 năm 2022.

◾ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý I năm 2022 chậm nhất là ngày 30 tháng 10 năm 2022.

◾ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý II năm 2022 chậm nhất là ngày 31 tháng 12 năm 2022.

🔰 Đối với thuế thu nhập doanh nghiệp

◾ Gia hạn thời hạn nộp thuế đối với số thuế thu nhập doanh nghiệp tạm nộp của quý I, quý II kỳ tính thuế thu nhập doanh nghiệp năm 2022 của doanh nghiệp, tổ chức thuộc đối tượng được quy định tại Điều 3 Nghị định 34. Thời gian gia hạn là 03 tháng, kể từ ngày kết thúc thời hạn nộp thuế thu nhập doanh nghiệp theo quy định của pháp luật về quản lý thuế. Cụ thể thời hạn nộp tiền thuế TNDN (gia hạn) quý 2 là 31/10/2022

Mời quý doanh nhân tham khảo thêm Nghị định số 43/2022/NĐ-CP

✔️ Tasco luôn đặt lợi ích khách hàng lên trên hết. Hơn ai hết, Tasco thấu hiểu khách hàng khi mới ra kinh doanh phải đầu tư khá nhiều chi phí. Vì vậy Tasco luôn hỗ trợ khách hàng giảm tối đa chi phí để vận hành doanh nghiệp bền vững.

✔️ Tham khảo Bảng giá dịch vụ kế toán, đại lý thuế trọn gói

⇒ Đăng ký tại đây để được TASCO tư vấn sớm nhất hoặc liên hệ hotline: 0975480868 (Zalo)

Quý doanh nhân có thể tham khảo thêm một số dịch vụ khác mà TASCO cung cấ

![]()

TASCO – ĐẠI LÝ THUẾ CHỊU TRÁCH NHIỆM CAO NHẤT MỌI DỊCH VỤ

Hotline: 0854862446 - 0975480868 (zalo)

Website: https://dailythuetasco.com hoặc https://dichvutuvandoanhnghiep.vn

Email: lienhe.dailythuetasco@gmail.com

Địa chỉ: 103/15 Nguyễn Thị Thập, P. Tân Phú, Quận 7, TPHCM

Fanpage: https://www.facebook.com/DAILYTHUETASCO

Tasco - Trao niềm tin - Nhận giá trị

Bình luận

Xem thêm